Investissez dans la formation de vos apprenants, qui seront vos employés de demain !

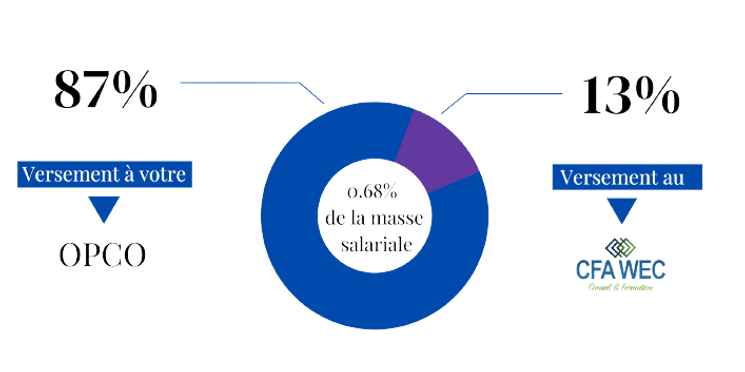

La taxe d’apprentissage est un impôt français qui a pour objectif de financer la formation professionnelle et l’apprentissage. Elle est destinée à soutenir les établissements d’enseignement et de formation qui préparent les jeunes aux métiers. En 2024, la taxe d’apprentissage se caractérise par un taux unique et une répartition claire entre les différentes catégories d’organismes de formation. Son rôle est crucial dans le développement des compétences, la lutte contre le chômage des jeunes et le soutien aux entreprises dans leur démarche de formation.

WEC vise à enrichir son éventail de programmes, à diversifier ses innovations pédagogiques et à créer davantage d’opportunités pour les étudiants. La taxe, collectée auprès des entreprises, contribue ainsi à l’évolution de notre centre et à la formation de nos futurs diplômés.